Dé winkelstraat bestaat niet

De kop van dit artikel is in populair Nederlands ‘clickbait’, want dé winkelstraat bestaat niet. Het retaillandschap is zo divers, met grote verschillen in perspectief. Dit begint al met food (dagelijks) en non-food (recreatief en doelgericht). En ook binnen non-food zijn grote verschillen: van woonwinkel tot kledingwinkel. Dan hebben we nog de verschillende typen winkelgebieden: van woonboulevard tot grote binnenstad, tot wijkcentrum, tot dorpscentrum. En ook daarbinnen zijn verschillen. Denk aan een planmatig opgezet wijkcentrum beheerd door één eigenaar versus een wijkcentrum met een versnipperde ruimtelijk-functionele structuur en eigendom. En natuurlijk regionale verschillen: van Zuid-Limburg tot Drenthe, en de Achterhoek tot de Randstad en Metropool Regio Eindhoven.

Het gaat helemaal niet zo geweldig (meer) met de foodretail

Nederland kent medio 2024 ruim 6,7 mln. m² wvo dagelijks winkelaanbod. Begin 2010 was dit bijna 5,5 mln. m² wvo. Een stijging van bijna 25%. Inmiddels wordt ruim 70% van de dagelijkse winkelmeters ingevuld door supermarkten. De groei van de winkelruimte hangt deels samen met bevolkingsgroei in Nederland, namelijk circa 7% tussen 2010 en 2024. Ook is jarenlang sprake geweest van een structurele stijging van de bestedingen. De afgelopen 1,5 jaar is voor het eerst sinds jaren sprake van een daling van het verkoopvolume in supermarkten, met in juni 2024 een nieuw dieptepunt van -4,6% t.o.v. juni 2023. Tegelijkertijd stijgen de kosten. Jaren van groei en winstoptimalisatie in supermarktland lijken voorbij.

Er zijn nog veel verouderde supermarkten in Nederland met weinig toekomstperspectief. Dit komt door een te kleine oppervlakte, onvoldoende economisch draagvlak, geen goede bereikbaarheid en een slechte parkeersituatie. De grote supermarktorganisaties zullen de komende jaren bestaande locaties heroverwegen en keuzes maken. Wij verwachten een 'shake out' in de markt om uiteindelijk te komen tot een nieuw evenwicht. Dit heeft met name effecten op het laagste schaalniveau. Het behoud van een reguliere supermarkt in kleine dorpen en op buurtniveau is niet langer vanzelfsprekend. Anderzijds zien we de opkomst van kleinere gemakswinkels en mini-supermarkten voor specifieke doelgroepen die met een ander verdienmodel toch op dit laagste schaalniveau kunnen functioneren.

Kortom: het is niet langer enkel voorspoed in supermarktland, om nog maar te zwijgen over de dagelijkse speciaalzaken. Met name op het laagste schaalniveau (buurten en dorpen) zullen gaten vallen.

Het gaat al langer matig met de non-foodretail

Bij recreatief winkelaanbod zoals kleding, media, sport en speelgoed, is sprake van veel onderliggend leed bij ondernemers door verlies van klanten en stijgende kosten. Al jaren krimpen het aantal winkels en de winkelruimte, als gevolg van te weinig vernieuwing in het aanbod én online. Het recreatieve winkelaanbod is goed voor circa 6,4 mln. m² wvo. Een krimp van circa 15% ten opzichte van 2010. Veel Nederlandse ketens zijn verdwenen en ook de komende jaren zullen grote landelijke ketens het loodje leggen, met sluiting van veel vestigingen als gevolg. Tegelijkertijd komen er (deels) ook nieuwe ketens en concepten voor terug die wél vernieuwend zijn en inspelen op (online) trends. Met name de grotere binnensteden kunnen hiervan profiteren. Duurzaamheid begint stevig door te werken in de retail. Bijvoorbeeld van fastfashion naar verantwoorde kleding en reparatieservice. Het resultaat is minder kopen! Tegenhanger van deze duurzaamheidstrend is de opkomst van goedkope webshops uit China zoals Temu en AliExpress. Het meer doelgerichte winkelaanbod zoals doe-het-zelf, woonwinkels en tuinzaken, functioneert in algemene zin redelijk tot goed. De leegstand op woonboulevards en retailparken is beperkt, op enkele zwakke plekken na. Met name door de toenemende vraag aan woningen profiteren deze sectoren. Tegelijkertijd is ook hier sprake van veel onderliggend leed door gestegen kosten.

Kortom: er is veel onderliggend leed in de non-foodretail en overall sprake van krimp. Wel zijn er grote verschillen tussen sectoren en locaties.

Online is niet op z’n retour

De online bestedingen fluctueren sterk, met in 2020 en 2021 duidelijke coronapieken en de laatste jaren dalen. De structurele langjarige trend is dat online bestedingen in de meeste sectoren toenemen, met uitzondering van enkele specifieke groepen waar sprake is van stabilisatie zoals doe-het-zelf, tuinartikelen en media / hobby. Tegelijkertijd maken de meeste webwinkels geen winst, zijn er veel faillissementen en openen online merken fysieke winkels. Betekent dit dat online op z’n retour is? Nee! Mensen zijn steeds meer online georiënteerd. Social media spelen hierbij een cruciale rol, met name voor Gen Z. Als je als winkel inspeelt op de laatste TikTok trends ben je spekkoper, of je nu een fysieke winkel hebt of een webshop. Bepaalde merken, formules of producten zijn plotseling 'hot' en de volgende dag kunnen ze, in de woorden van Gen Z, 'cringe' zijn en verdwijnen. Ook de 'Boomers' doen veel online. Even googelen welke binnenstad ze dit weekend bezoeken of dat ene specifieke product online kopen omdat het nergens te krijgen is. Het zijn de drukke jonge gezinnen met kinderen in de stad die veel online kopen.

Kortom: online wordt steeds belangrijker en zorgt vooral voor nóg snellere veranderingen in keuzes van consumenten, zowel voor fysiek als online winkelen.

Leegstand daalt niet overal en signalen zijn niet altijd positief

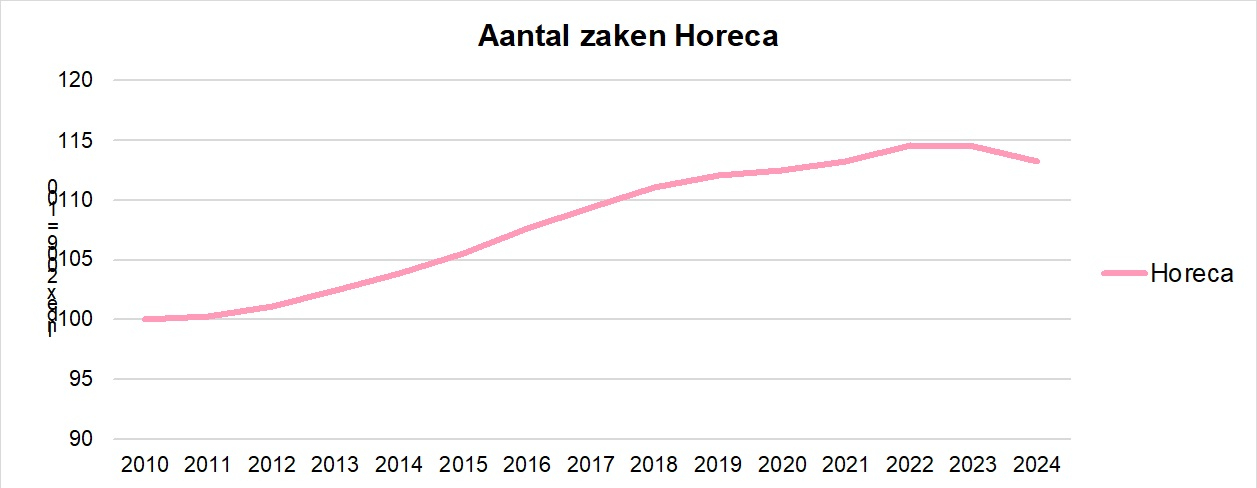

Sinds 2020 is in algemene zin sprake van een daling van de leegstand. Doordat panden werden ingevuld met horeca of werden getransformeerd naar woningen. Soms ook door herinvulling met andere winkels. Voor het eerst sinds jaren is sprake van een krimp in het aantal horecazaken. Ook binnenstedelijke transformatie van winkelpand naar woning is kostentechnisch steeds minder aantrekkelijk. Met de blijvende trend van krimp van recreatief winkelaanbod en de huidige economisch gespannen situatie is de kans groot dat de leegstand op middellange termijn weer toeneemt. De enige echte oplossing voor het leegstandsprobleem is sanering van winkelruimte en inzetten op compactere centra. Uiteraard in combinatie met maatregelen om het centrum aantrekkelijk te houden.

Kortom: veel winkelstraten worstelen nog steeds met structurele leegstand. Er zijn te veel winkelmeters t.o.v. het economisch draagvlak en er is geen compact centrum.

Gemak en efficiëntie zijn de sleutel tot succes...

Uit koopstromenonderzoeken blijkt keer op keer dat nabijheid, gemak en efficiëntie veruit de belangrijkste bezoekmotieven zijn voor mensen om ergens te kopen. Dit geldt voor de dagelijkse boodschappen en frequent benodigde non-food artikelen in de buurt- en wijkcentra, het kopen van kleding of vrijetijdsartikelen online en fysiek en een bezoek aan de bouwmarkt. Boodschappencentra zijn succesvol als sprake is van een modern en complementair supermarktaanbod met een goed aanvullend retailpakket. Van dagelijkse speciaalzaken en drogisterijen tot trekkers in de non-food zoals Hema en Action, en discount mode dat in het verlengde wordt gekocht van de dagelijkse boodschappen zoals Wibra en Zeeman. Een succesvol wijkcentrum is idealiter compact, met de winkels gepositioneerd aan één centraal parkeerterrein en goed bereikbaar vanuit een duidelijk eigen verzorgingsgebied. Dezelfde principes gelden voor woonboulevards en retailparken.

...maar gemak en efficiëntie zijn niet overal de oplossing

Het is te simpel om te zeggen dat alle centra dan maar 'gemakscentra' moeten worden. Voeg supermarkten toe, geef ruim baan voor de auto, maak het parkeren gratis, en alle problemen zijn opgelost. Ja, gemak en efficiëntie zijn randvoorwaarden, maar dit moet niet ten koste gaan van alles. Het gaat om balans. Te veel doorschieten naar één kant is makkelijk roepen, maar op lange termijn niet verstandig. Het zoeken naar evenwicht is lastig, genuanceerd en niet populair, maar wél ons antwoord op de vele opgaven die er spelen in centrumgebieden. Feit is dat de consument voor écht onderscheidende winkelgebieden wél bereid is iets meer moeite te doen. Het onderscheidende zit vaak in massa c.q. veel keuzemogelijkheden c.q. grote binnensteden. Ook spelen diverse andere overwegingen een rol, zoals sfeer, ontmoetings- en verblijfsruimte, uitstraling, overig aanbod zoals cultuur en horeca en ligging t.o.v. andere centra. Hierdoor kunnen kleinere centra met minder massa onderscheidend zijn en aantrekkingskracht hebben waar de consument iets meer moeite voor wil doen.

Het risico van alleen maar gemakscentra

Belangrijk is dat er sprake is van een bepaalde complementariteit binnen de voorzieningenstructuur. Veel middelgrote centra zoeken de oplossing in het toevoegen van supermarkten en het versterken van het boodschappen- en gemaksprofiel. Dit kan verstandig zijn als er draagvlak bijkomt. Als dit niet het geval is, is meestal geen sprake van een duidelijk economisch draagvlak en bestaat te veel overlap met de buurt- en wijkcentra waar randvoorwaarden voor gemak en efficiëntie vaak beter op orde zijn. Er is dan geen sprake meer van een duurzame voorzieningenstructuur. Omgekeerd komt ook voor. Grote wijkcentra die opschuiven naar complete winkelgebieden als alternatief voor de binnensteden, maar dan met gratis parkeren en een uitstekende bereikbaarheid.

Kortom: behoud complementariteit in de voorzieningenstructuur. Anders wordt het een eenheidsworst met te veel winkelmeters in de markt en op termijn leegstand.

Inzet op autobezoeker en gratis parkeren niet overal de oplossing

Gratis parkeren en een goede autobereikbaarheid zijn belangrijke kenmerken van een gemakscentrum. Hoewel inwoners vanuit gemak ook vaak te voet of te fiets komen als ze dichtbij wonen. De autobezoeker besteedt in het aandeel van de totale omzet vaak het meest. Daardoor vertegenwoordigt de autobezoeker een belangrijke economische waarde in centrumgebieden. Een unieke voetganger en fietser zijn echter waardevoller dan een unieke autobezoeker, omdat ze dichterbij wonen, vaker komen en minder alternatieven hebben, en daardoor per saldo meer geld uitgeven. De autobezoeker ben je sneller kwijt als die ergens anders gaat winkelen. Bovendien geldt voor de meeste centra dat sprake is van een verzorgingsgebied dat steeds kleiner wordt. De bereidheid om verder te reizen geldt alleen nog voor de écht onderscheidende winkelgebieden, en die zijn er steeds minder. Voor de meeste centra is daarom de uitdaging om vooral de eigen inwoners meer te binden en vast te houden, in plaats van de autobezoeker uit de regio te behouden. Per saldo kun je dan met minder bezoekers toch meer omzet halen. Tegelijkertijd zijn er veel ruimteclaims in centrumgebieden nodig om aantrekkelijk en relevant te blijven. Denk aan toevoeging van woningen, groen, maatschappelijke en culturele functies. Door een deel van de ruimteclaim van auto’s in te zetten voor dit soort maatregelen en de voetganger, fietser, openbaar vervoer en eventueel P+R-achtige constructies te stimuleren, kun je óók succesvol zijn. Ook hier gaat het om de juiste balans.

Kortom: terug naar de jaren 50 met ruim baan voor de auto heeft niet de toekomst in binnensteden. De auto blijft een belangrijk onderdeel van de mobiliteitsmix, maar het binden van je eigen inwoners die vaker te voet en te fiets komen is meer toekomstbestendig. Uiteraard met ook hier grote verschillen tussen centra en gebieden, maar met kleine ingrepen en verleiden kan al veel bereikt worden.

Conclusie: duurzamere, inclusievere en kleinere centrumgebieden

De economische situatie in de wereld en in Nederland heeft de afgelopen jaren de onderliggende problemen in de winkelstraat gemaskeerd. We stevenen af op wereldwijde recessie, met verlies van koopkracht en koopbereidheid als gevolg. Als ook de woningbouw stagneert zullen de winkelgebieden, net als in elke crisis, de dupe zijn. Uiteraard zijn er altijd ondernemers en sectoren binnen de detailhandel die hiervan profiteren of die ondanks alles goed functioneren. We moeten naar duurzamere, inclusievere en kleinere centrumgebieden. Gelukkig is dat in veel centrumgebieden in gang gezet. Risico is dat we met kortetermijndenken de strategie voor de lange termijn verliezen.

Meer weten over dit onderwerp?

Neem dan contact op met: